等额本金和等额本息是两种常见的贷款还款方式,它们分别适用于不同的还款计划和财务安排。那么,等额本金和等额本息是什么?哪个还款方式更划算?本篇文章就给大家详细解答这个问题,感兴趣的小伙伴就一起来看看吧!

一、等额本金和等额本息是什么?

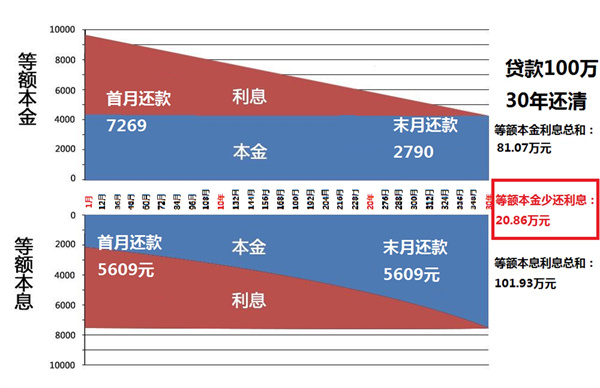

1、等额本息

等额本息还款法是指在贷款期限内,借款人每月偿还固定金额的贷款本息。这个固定的还款金额包括了部分本金和利息,其中每月的利息计算基于剩余未还本金总额。随着还款期的推进,虽然每月还款额不变,但本金占比逐渐增加,而利息占比则逐渐减少。由于初期偿还的利息多于本金,所以总还款额中利息的总量会比等额本金方式更高。

2、等额本金

等额本金还款方式则是指在贷款期间,借款人每月偿还的本金是固定不变的,即每个月都偿还相同数量的本金。由于剩余本金逐月减少,因此根据剩余本金计算的利息也随之逐月递减。这意味着尽管每月偿还的本金相同,但每月应支付的总还款额(本金 利息)却是逐月下降的。采用等额本金方式还款,借款人在整个贷款期限内支付的总利息相比等额本息会较少。

二、哪个还款方式更划算?

1、等额本金:

-在整个还款周期中,由于每月偿还的本金固定并逐月递减,所以利息也会逐月减少。

-总体来看,等额本金的总利息支出小于等额本息。

-早期还款压力较大,随着还款时间推进,月供逐渐减少。

-提前还款时,剩余未还本金少,因此提前还款会更加节省利息。

-对于有较强初期还款能力或者希望尽快减少债务负担的人来说,等额本金可能更为划算。

2、等额本息:

-每月偿还的金额相同,便于预算管理,还款压力相对均衡。

-还款前期主要偿还利息,后期才逐渐加大本金偿还比例。

-总体利息支出高于等额本金。

-如果借款人对稳定现金流要求较高或预期未来收入增长空间有限,等额本息的方式能提供较为固定的月供压力。

以上就是“等额本金和等额本息是什么”详细内容了,想要继续了解相关内容可以持续关注本站。